最近、保険のセールスが多い。

保険のDM

クレジットカード会社からの保険のDM。

クレジットカード会社は顧客の生年月日を持っている。その情報を保険会社に流す。

そして、特に誕生日前に、“誕生日で一つ年をとったら、保険料があがりますよ。”と、

“今入らないと損”という心理に訴えるのだ。

DMには、名前や住所などが前もって記載されているため、捨てるのも面倒。

保険のセールスの電話

しかし、DMならまだいい。最近は、週末にセールスの電話がかかってくる。

DMを送っておいて、「先日お送りしましたが、お読みいただけましたでしょうか?」というものだ。

今時電話・・・って、まぁ、メールで保険のDMもらっても読まないけれど。

最近は、家族や友人との連絡は、LINEやeメールがほとんど。

老親がいるため、週末に固定電話が鳴ると、何かあったのでは、とドキッとする。当然、電話とった後にセールスだと分かった途端に気分が悪化する・・・。

郵便局に行ったら

ゆうちょ銀行のカードをICに変更する手続きをして、座って待っていたら、その隣の窓口の人に呼ばれた。

何かと思って行くと、簡保のセールスだ。

窓口では一日中、「がんに対する備えを・・」というナレーションが流れている。

今や3人に1人ががんで死亡するわけで、海老蔵夫人の麻央さんの報道もそうだが、私がもし実際にがんを患っていたら、「そっとしておいてほしい」と思うのではないか。

お断りの言葉は・・・

一度、保険についてよく勉強して選び直しているので、「安心のために追加の保障」「がんはお金がかかる」などと言われて不安を煽られても気にならない。

「見直して、必要十分に入り直したばかりですので結構です。」と言うだけだ。

セールスパーソンはそれが仕事なだけだし、お断りするのにわざわざ相手の気分を害したくはない。

ごちゃごちゃ言わずにさらっと断ろう。

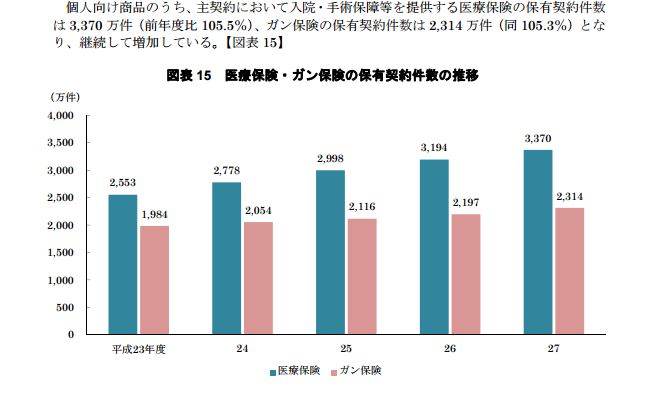

セールス増加の理由

医療保険・がん保険の推移を調べたら、年々増加している。

(出典 2016年版生命保険の動向 社)生命保険協会)

新規加入のセールス対象の人が限られる生命保険と違い、医療保険・がん保険は、誰にでもアプローチ出来る。

また、月々の保険料は小さいので、DMや電話でコストをかけてセールスして加入する人がいるのだろう。

また、生保も損保も取り扱えるので、結果、セールスされる機会が増えているのかもしれない。

保険を選ぶ・見直すにあたってのポイント

まずは自分で調べること

選ぶ・見直すというと、すぐに、無料で見直しの相談が出来るサービスに行こうとする人がいる。

“無料”の理由は、見直しの結果、新規に入った保険会社から入る報酬である。

担当者は、報酬額の多い保険を勧めるインセンティブが働くので、100%フェアなわけではない。(勿論、その保険がベストな場合もあるので、要は言いなりではいけないということ。)

保険の選び方についての本はいろいろ出ているので、リアル書店で読みやすそうな本を買うのがお勧め。

こういった本は、面白くはないので、自分が読めそうな本をリアルで見つけることが大事。

本にも書いてあるが、一般的なポイントをいくつか書こう。

会社員である間はあまり心配ない

会社員は保険組合の保障が手厚いので、入るとすれば保険組合がカバーしない部分のみ(個人的には貯金でいいと思うが、自分の保険組合を調べてみよう)。

ただし、保険組合からの振込は後日なので、いったん立て替えるだけの蓄えは必要。

医療費の月の支払限度額がある

高額療養費制度というものがあり、一定額を超えた金額は後日払い戻しが受けられる。

その金額は、その人の年齢(70歳未満か以上か)と収入(標準報酬月額)で異なる。大きい病院だと相談窓口があることが多い。

独身者の生命保険はお葬式代程度でよい

生命保険がターゲットとしているのは、未成年の子どもや専業主婦のいる、大黒柱のお父さん。

独身者が掛けるとすれば、万一の場合にお葬式が出せる程度の保険金の金額でよい。若いうちは特に給与も低い。就職するとセールスパーソンが来るが、月々の出費なので、よく考えたい。

保険と投資(運用)は別に考える

保険のセールストークに、貯蓄も兼ねて・・というのがある。兼ねたものは、商品の比較がしにくく、わかりにくい。シンプルに理解するために、保険は保険の目的のみで考えよう。

まとめ

保険のセールスが悪い、と言っているのではない。生命保険のおかげで、子供が小さい時に大黒柱のお父さんが亡くなったが、路頭に迷わずにすんだという話を身近に聞いたこともある。

要は、自分なりに一度調べて見て、納得した範囲の保障と保険料を支払う、ということだ。

保険は、“万一”に備えるもの。保険料で毎日の生活に支障がでては意味がない。

以前に、株式投資について自分の失敗を書いたが、何でも一度自分で調べることが大切。本を数冊読むのはそれほど時間はかからない。

この記事を読んでいる方は、こんな記事も読んでいます。

Photo via Visualhunt.com